Altersvorsorge by afm

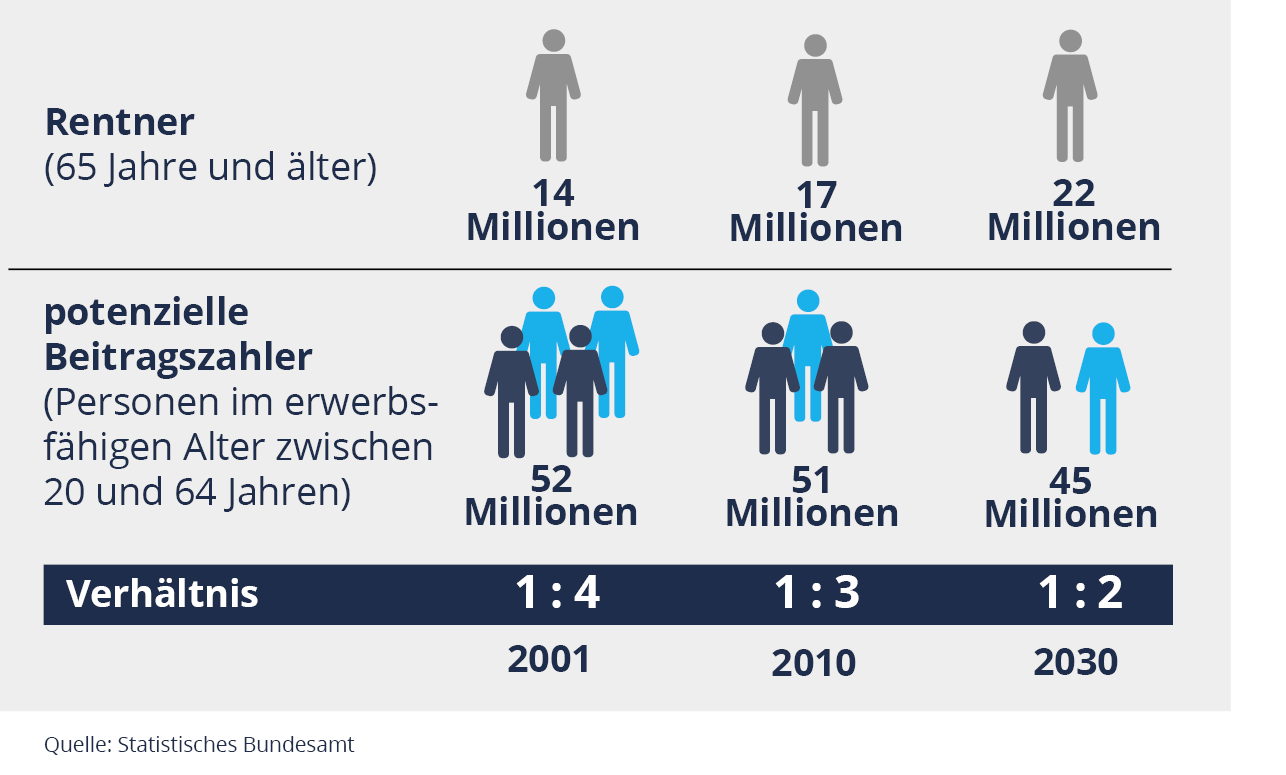

Eine steigende Lebenserwartung und sinkende Geburtenraten haben zu einer Alterung der Bevölkerung geführt. Eine große Herausforderung: Auf immer mehr Rentner kommen immer weniger Beitragszahler. Etwa die Hälfte der Rentner wird sich bei Eintritt in den Ruhestand einschränken müssen. Denn die Rentenansprüche werden nicht ausreichen, um den gewohnten Lebensstandard aufrechtzuerhalten. Bestehen lediglich Ansprüche aus der gesetzlichen Rentenversicherung, könnten laut einer Studie des Deutschen Instituts für Wirtschaftsförderung sogar 69 % der Rentner – ohne private Vorsorge oder Vermögenswerte – Ihren Konsumbedarf nicht decken.

Die eigene Rentenlücke zu schließen, ist wichtig. Eine individuelle Vorsorgeinventur schafft Klarheit und zeigt Ihnen auf, was Sie für die Altersvorsorge noch tun müssen, um der Lebensphase nach dem Arbeitsleben möglichst gelassen entgegensehen zu können.

Fragen und Antworten

Auf immer mehr Rentner kommen immer weniger Beitragszahler – das kann nicht funktionieren.

Kostenfreie Vorsorgeinventur

Profitieren Sie von unserer Beratungskompetenz. Erstklassige Experten berechnen Ihren aktuellen Altersvorsorge-Status und erarbeiten ein passgenaues Lösungskonzept für einen entspannten und finanziell sorgenfreien Ruhestand.