Das neue Jahr bringt einmal mehr wichtige gesetzliche und steuerliche Änderungen mit sich, die sich auf die Themenbereiche Versicherung, Vorsorge und Finanzen auswirken. Hieraus können interessante Handlungsempfehlungen entsprechend der individuellen Situation abgeleitet werden, zu denen wir Sie im Einzelfall gerne persönlich ausführlicher beraten. Sprechen Sie uns zu den Hintergründen und Auswirkungen der Neuerungen gerne an.

Fortfall des Soli: Es bleibt mehr Netto vom Brutto

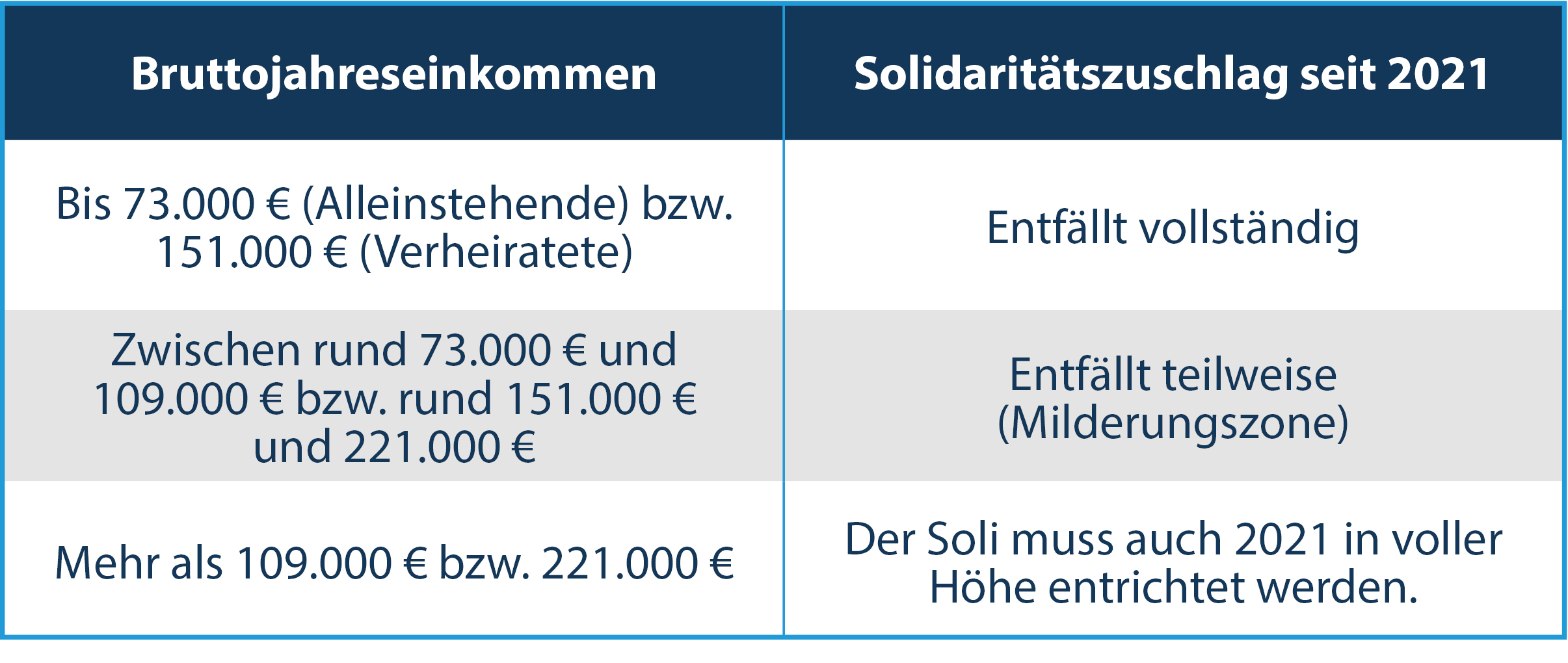

Zum 01.01.2021 entfällt für 9 von 10 Steuerzahlern der Solidaritätszuschlag ganz oder teilweise. Das sorgt insbesondere bei kleineren und mittleren Einkommen für mehr Netto vom Brutto. Je nach Einkommen und Familienstand beträgt die Steuerentlastung bis über 1.800 € pro Jahr. Geht man bspw. von einem durchschnittlichen Bruttoarbeitslohn von etwa 3.770 € pro Monat aus, zahlt ein alleinstehender Single knapp 410 € weniger Steuern.

Unser Tipp: Investieren Sie die Steuerersparnis in Ihre private oder betriebliche Altersvorsorge oder in eine Krankenzusatzversicherung. Ohne Aufwand und Verzicht kommen Sie so zu mehr Rente und besserer Vorsorge.

Auswirkung auf Unternehmer und Unternehmen

Auch viele Unternehmer und Selbständige, die als Einzelunternehmen oder als Personengesellschaft firmieren, müssen seit 2021 den Zuschlag nicht oder nur anteilig zahlen. Kapitalgesellschaften wie Gesellschaften mit beschränkter Haftung und Aktiengesellschaften erhalten keine Steuerentlastung, da der Soli unverändert in voller Höhe auf die Körperschaftssteuer erhoben wird. Sofern die Gesellschafter aber für das Unternehmen bspw. auch als Geschäftsführer tätig sind, gilt für die Gehaltszahlung die allgemeine einkommensabhängige Entlastungshöhe.

Auswirkung auf Sparer

Auf Zins- und Dividendenerträge wird unverändert der Soli auf die Abgeltungssteuer in vollem Umfang erhoben. Allerdings halten wir zahlreiche Möglichkeiten bereit, um attraktive Geld- und Kapitalanlagen auch mit steuerlichen Vorteilen für den Anleger auszugestalten. Hierbei verschaffen wir unseren Kunden Zugang zu sicheren und flexiblen Lösungen, die ganz individuell nach den persönlichen Motiven zusammengestellt sind. Doch ganz gleich, ob sie sicher oder chancenreicher ausgerichtet sind, wir arbeiten grundsätzlich mit einer risikomindernden Streuung.

Unser Tipp: Stellen Sie Ihre Geldanlagen auf den Prüfstand. Profitieren Sie von unserer bankenunabhängigen Beratungskompetenz und einem erstklassigen Expertenteam.

Immobilien und Finanzierung: Verbesserungen für Immobilienkäufer und Bauherren

Immobilieneigentum leistet einen wichtigen und stabilen Beitrag zur Vermögensbildung – das gilt für die eigenen vier Wände und für vermietete Wohnungen oder Häuser.

Maklerkosten werden hälftig geteilt

Die Reform der Maklerprovision regelt seit dem 23.12.2020, dass ein Käufer einer privaten Immobilie nur noch maximal die Hälfte der Maklerkosten tragen muss, sofern der Makler auch durch den Verkäufer beauftragt ist. Bisher übernahmen Käufer beim Haus- oder Wohnungserwerb die Maklerprovision in der Regel vollständig.

Erhöhung Wohnungsbauprämie

Die Prämie für Bausparverträge wird auf 10 % des ebenfalls erhöhten maximalen Sparvolumens in Höhe von 700 € für Ledige und 1.400 € für Verheiratete aufgestockt. Die Einkommensobergrenzen des zu versteuernden Einkommens werden auf 35.000 € für Ledige und 70.000 € für Verheiratete erhöht. So kommt die höhere Förderung auch einer größeren Anzahl Berechtigter zugute.

Unser Tipp: Nutzen Sie unsere attraktiven Baufinanzierungsangebote für die Realisierung Ihrer Immobilieninvestition – das gilt selbstverständlich auch für die Überprüfung und die dauerhafte Ausrichtung bereits laufender Finanzierungen.

Erhöhtes Vorsorgefördervolumen in der Basisrente und der betrieblichen Altersversorgung

Beiträge in eine Basisrente und bspw. die Entgeltumwandlung zugunsten einer betrieblichen Altersversorgung (bAV) sind auch aufgrund der steuerlichen Förderung hochattraktiv. Das begünstigte steuerliche Fördervolumen steigt hierbei erneut für 2021 an.

Basisrente: Steuerlich absetzbarer Beitrag wurde erhöht

Im Jahr 2021 wirken 92 % (2020: 90 %) der aufgewendeten Beiträge als Sonderausgaben steuermindernd. Von den maximal geförderten Beiträgen in Höhe von 25.787 € können somit rund 23.724 € steuerlich abgesetzt werden. Für Verheiratete sind das maximal 47.448 € bei Beiträgen in Höhe von 51.574 €. Die Basisrente wird dadurch immer attraktiver, insbesondere für Selbständige und Spitzenverdiener.

bAV: Steuerersparnis und Sozialabgabenfreiheit steigt

Der steuerfreie Höchstbetrag (8 % der Beitragsbemessungsgrenze, BBG) in der bAV (Direktversicherung, Pensionskasse, Pensionsfonds) steigt auf 568 € im Monat und der sozialabgabenfreie Beitragsanteil (4 % der BBG) erhöht sich auf 284 € im Monat. Daneben profitieren Arbeitnehmer bei Entgeltumwandlungen regelmäßig auch von Beitragszuschüssen des Arbeitgebers, die für Bestandsverträge spätestens im Laufe des Jahres 2021 verpflichtend einzuführen sind.

Sonstige steuerliche Neuerungen

Wie jedes Jahr ergeben sich zahlreiche Veränderungen über das Jahressteuergesetz. In diesem Jahr sind neben dem insgesamt wesentlichen Aspekt des Solidaritätszuschlags viele Einzelregelungen in Kraft getreten, von denen wir hier nur einzelne bedeutsame Beispiele aufgreifen.

Verlängerte Frist für Abgabe der Steuererklärung durch Steuerberater und Steuerstundungen

Die Abgabefrist für durch Steuerberater erstellte Steuererklärungen 2019 wird bis zum 31.08.2021 verlängert. Außerdem werden nach der Mitteilung des Bundesfinanzministeriums auch Stundungsmöglichkeiten für durch die Corona-Krise unmittelbar und nicht unerheblich negativ wirtschaftlich Betroffene erweitert. Diese können bis zum 31.03.2021 einen Antrag auf Stundung längstens bis zum 30.06.2021 stellen.

Gesetzliche Krankenversicherung wird teurer

In der gesetzlichen Krankenversicherung (GKV) steigt die Beitragsbemessungsgrenze von 56.250 € auf 58.050 €. Bis zu diesem Jahreseinkommen wird die Höhe des GKV-Beitrags berechnet. Der durchschnittliche Zusatzbeitrag zur GKV erhöht sich um 0,2 % auf 1,3 %. Für gut verdienende gesetzlich Versicherte wird es also teurer. Der Wechsel von der gesetzlichen in die private Krankenversicherung ist 2021 ab einem Jahreseinkommen von mindestens 64.350 € (2020: 62.550 €) möglich.

Mehr Kindergeld

Das Kindergeld beträgt jetzt für das erste und zweite Kind 219 €, für das dritte Kind 225 € und ab dem vierten Kind 250 €. Angehoben wird auch der Kinderzuschlag, der Eltern mit kleinen Einkommen zusätzlich zum Kindergeld gezahlt wird. Er steigt auf maximal 205 € monatlich pro Kind.

Erhöhte Sachbezugsfreigrenze ab 2022

Der Gesetzgeber hat eine Erhöhung des monatlichen Sachbezuges von 44 € auf 50 € im Monat beschlossen. Zusätzliche Aufwendungen für Sachbezüge durch den Arbeitgeber sind in diesem Umfang steuer- und sozialabgabenfrei. Diese Regelung tritt ab dem 01.01.2022 in Kraft. Kunden nutzen die Sachbezugsfreigrenze insbesondere mit unternehmenseigenen Sachbezugskarten und mit der betrieblichen Krankenversicherung, deren Attraktivität somit ab 2022 weiter ansteigt.

Unser Tipp: Profitieren Sie in Ihrer Firma bereits von Sachlohnleistungen und einem Budgettarif der betrieblichen Krankenversicherung? Stellen Sie gerne den Kontakt zu uns her, wir beraten Ihren Arbeitgeber zu unseren Belegschaftsprogrammen.