Betriebsrente by afm

Die Direktversicherung – effektive Altersvorsorge als Betriebsrente

Das gesetzliche Rentenniveau wird im Jahr 2050 voraussichtlich auf nur 42 % Ihres letzten Nettoeinkommens fallen. Die gesetzliche Rente reicht künftig nur noch als Grundrente. Darum ist Eigenvorsorge unverzichtbar, um Ihren Lebensstandard im Alter zu halten.

Als Arbeitnehmer/-in haben Sie einen gesetzlichen Anspruch auf Vorsorge über Ihren Arbeitgeber. Eine Direktversicherung ist die optimale Lösung, um Ihre Versorgungslücke im Alter zu schließen. Der Staat fördert diese betriebliche Altersversorgung (bAV) und ermöglicht Ihnen den Aufbau einer lukrativen Zusatzrente aus unversteuertem Einkommen.

Sie profitieren mehrfach: Sie sparen Sozialversicherungsbeiträge und reduzieren Ihre Steuern. Nutzen Sie die attraktiven Möglichkeiten, die wir Ihnen gemeinsam mit Ihrem Arbeitgeber eröffnen. Und es kommt noch besser – Ihr Arbeitgeber beteiligt sich mit 15 % an Ihrem Sparbeitrag. Das Ergebnis: deutlich mehr Rente!

Die Vorteile einer Direktversicherung

| 1 | Attraktive Steuervorteile: 2026 können Sie monatlich bis zu 676 € steuerfrei und bis zu 338 € sozialabgabenfrei in Ihre Altersvorsorge investieren. |

| 2 | Hohe Renditechancen: Durch eine Investition in kapitalmarktorientierte Produkte und Investmentfonds profitieren. |

| 3 | Arbeitgeberzuschuss: Ihr Arbeitgeber beteiligt sich in der Regel mit 15 % Ihres Sparbeitrages. |

| 4 | Berufsunfähigkeitsschutz: Durch Steuervorteile sehr günstig finanziert und im Gruppenvertrag mit vereinfachter Gesundheitsprüfung. |

Fragen und Antworten

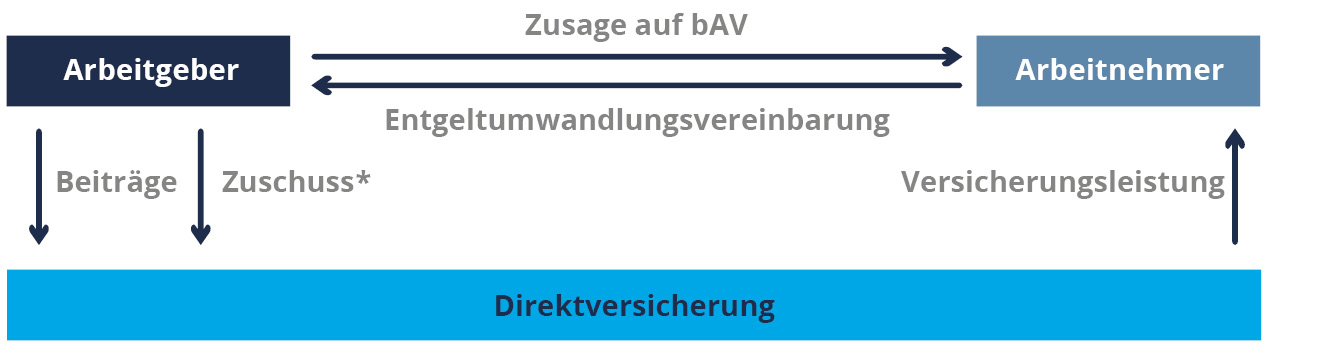

- Die Direktversicherung ist eine Rentenversicherung, die Ihr Arbeitgeber für Sie abschließt. Sie haben von Anfang an ein unwiderrufliches Bezugsrecht auf die Leistungen.

- Sie treffen mit Ihrem Arbeitgeber die Vereinbarung, dass Sie einen Teil Ihres Einkommens in Beiträge für eine Direktversicherung umwandeln. Spart Ihr Arbeitgeber dadurch Sozialabgaben, erhalten Sie einen gesetzlichen Arbeitgeberzuschuss.

- Die Beiträge werden von Ihrem Bruttoeinkommen abgezogen und von Ihrem Arbeitgeber direkt an den Versicherer gezahlt.

- Ein großer Teil Ihrer Altersvorsorge wird durch Ersparnis von Steuern und Sozialabgaben finanziert – das macht dieses Vorsorgemodell besonders lukrativ für Sie.

Mit dem Abschluss einer Direktversicherung nutzen Sie einen unkomplizierten und ertragreichen Weg der betrieblichen Altersversorgung.

* gem. BetrAVG § 1a Abs. 1a

Die Leistungen aus der Direktversicherung bleiben Ihnen auch bei Insolvenz des Arbeitgebers erhalten.

afm Mehrwerte

360° Beratung

Wir denken und beraten vernetzt und themenübergreifend mit einem Blick für das große Ganze.

Kompetent

Wir haben das gebündelte Expertenwissen, das Sie brauchen.

Buying Power

Durch unsere Unternehmensgröße realisieren wir beste Produkte zum besten Preis.

Persönlich

Ein persönlicher, qualifizierter Ansprechpartner für alle Themen mit einem Expertenteam im Back-up.

Breites Portfolio

Ungebundener Zugriff auf mehr als 500 Versicherungsgesellschaften und Finanzinstitutionen.

Deutschlandweit

Mit über 200 Mitarbeitenden betreuen wir auch Sie persönlich und in Ihrer Nähe.