Es ist bekannt: Die gesetzliche Rente reicht nicht. Der demographische Wandel und die wirtschaftlichen Auswirkungen der weltweiten Krisen belasten auch die Rentenkasse. Führende Wirtschaftsinstitute fordern eine Erhöhung des Renteneintrittsalters auf 70 Jahre. Das steht im Widerspruch zur Lebensplanung der Mehrheit der Menschen in Deutschland: 68 % wollen möglichst nicht über das 60. Lebensjahr hinaus arbeiten.

Finanzplanung ist Lebensplanung: Ohne private Vorsorge ist eine finanzielle Unabhängigkeit kaum realisierbar. Bereits mit kleinen regelmäßigen Sparbeträgen lassen sich beträchtliche Vermögen aufbauen. Je früher man startet, desto schneller kommt man ans Ziel. Aber welche Form des Sparens ist attraktiv, um für den Ruhestand vorzusorgen, Vermögen aufzubauen und zu vermehren?

Obwohl sich die Zinssituation stark verändert hat, kommt man mit der Anlage auf dem Konto oder mit einem Festgeld nicht gegen die hohe Inflation an. Zwar gibt es wieder ein paar Prozent auf sichere Zinsanlagen, aber wer langfristig sparen möchte, kommt um ETFs oder aktive Aktienfonds nicht herum. Sie liefern den notwendigen Renditebooster.

Es gibt zwei Möglichkeiten, in Fonds zu investieren: mit einem Investmentdepot bei einer Bank oder als Sparanlage über eine fondsgebundene Rentenversicherung, die Fondspolice. Erstklassige Policen

bieten Sparern neben einer großen Auswahl an verschiedenen Investmentfonds (darunter viele ETFs) auch Planungssicherheit durch Steuervorteile. Fondspolice und Fondssparplan mit Anlage z. B. in ETF-Investmentfonds realisieren Renditen von 6 % p. a. und mehr und eignen sich als mittel- bis langfristige Kapitalanlage, Altersvorsorge und auch als steueroptimierte Nachfolgeplanung.

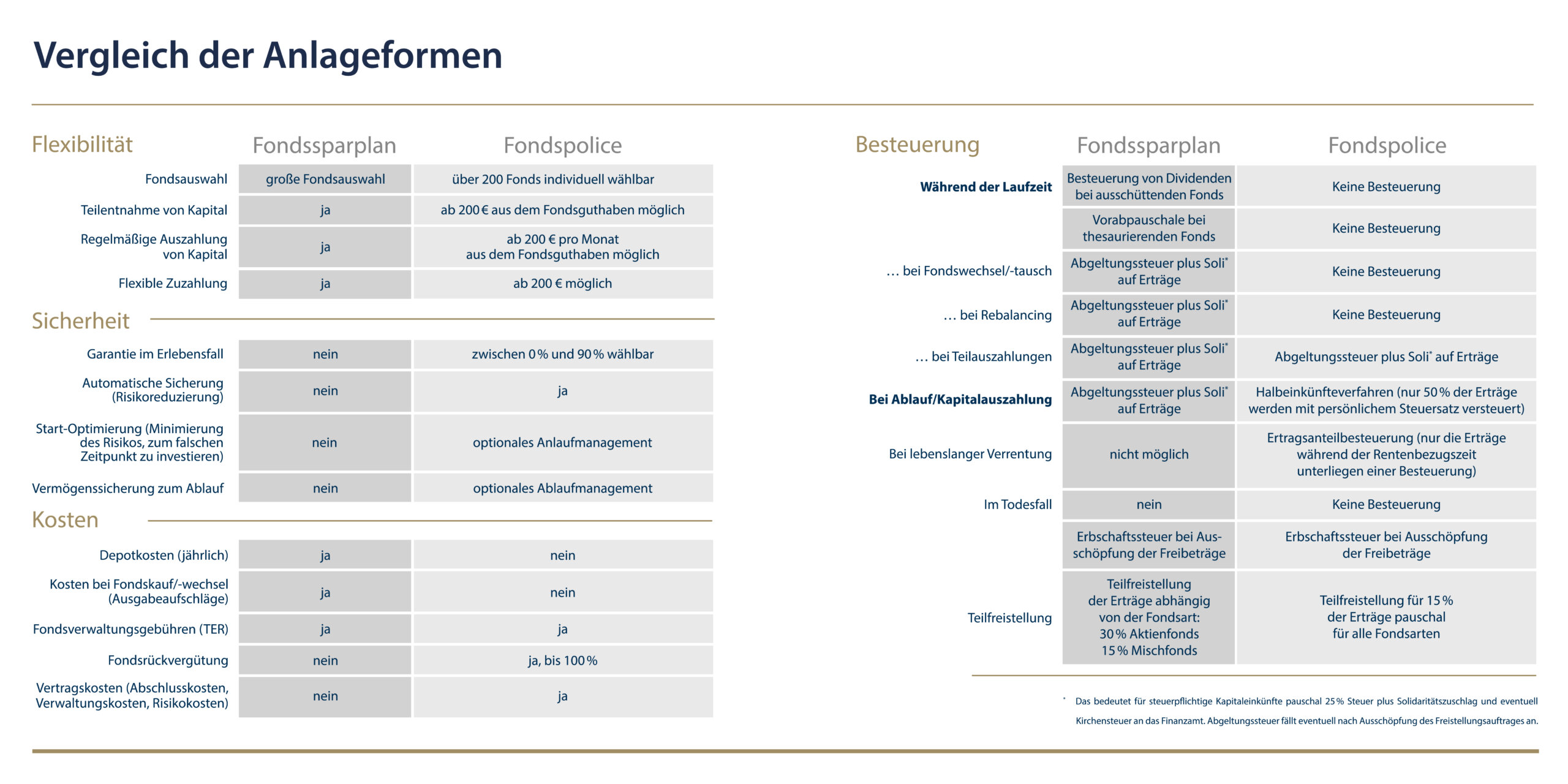

Fondspolice oder ETF-Sparplan – oder beides?

Am besten kombinieren Sie beide Sparformen miteinander. Für mittelfristige Sparziele (Autokauf, Immobilienkauf in 10 Jahren …) ist ein Investmentsparplan definitiv sinnvoll. Ab einem Anlagehorizont von 12 Jahren und mehr sowie als Altersvorsorge sprechen zahlreiche Argumente und bedeutende einkommensteuerliche Vorteile für die Fondspolice. Sie werden erstaunt sein, wie groß die Unterschiede sein können.

Zusammengefasst: Fondspolicen, also fondsgebundene Rentenversicherungen, sind Finanzprodukte zur langfristigen Vermögensbildung und Altersvorsorge. Im Gegensatz zu klassischen ETF-Sparplänen richtet man das Depot nicht bei einer Bank, sondern bei einer Versicherung ein. Die Anleger entscheiden selbst, in welche Fonds oder Assetklassen sie investieren möchten.

*zum Vergrößern Grafik anklicken

Unterschied: Im konventionellen Fondssparen wird der gesamte Betrag vor Auszahlung im Rentenalter von 67 Jahren versteuert, während bei Fondspolicen nur die Hälfte der Kapitalauszahlung steuerlich berücksichtigt wird. Zudem sind während der Ansparphase Erträge aus Fonds in fondsgebundenen Rentenversicherungen von Steuern befreit. Ein weiterer Unterschied besteht darin, dass bei monatlichen Rentenzahlungen im Rahmen von Fondspolicen nur der sogenannte Ertragsanteil steuerpflichtig ist. Im Falle des Ablebens des Versicherungsnehmers während der Ansparphase entfallen Steuern für die Hinterbliebenen.

Bei der Fondspolice setzen wir auf maximale Flexibilität: Aus über 200 angebotenen Fonds können Sie bis zu 20 Fonds in ein individuelles Portfolio aufnehmen. Insbesondere die Auswahl an kostengünstigen Fonds aus zahlreichen ETFs, institutionellen Anlageklassen oder von Anlageexperten gemanagten Strategieportfolios ist groß. Optional kann auch auf Nachhaltigkeit ausgerichtet werden.

Die Angebote des Marktes sind vielschichtig und müssen sorgfältig auf Ihre individuelle Lebenssituation und Risikoneigung ausgerichtet werden.

Bei allen Fragen rund um Ihre Finanzen und Ihre Altersvorsorge steht Ihnen Ihr persönlicher afm Berater zusammen mit unseren Experten aus der Abteilung Vermögensmanagement jederzeit gerne zur Verfügung.