Noch nie haben die Deutschen so lange gelebt wie heute. Die geschätzte Lebenserwartung für einen 2017 neugeborenen Jungen liegt bei rund 92, für Mädchen sogar bei 97 Jahren. Die Deutschen unterschätzen ihre Lebenserwartung deutlich. Umfragen zeigen das immer wieder. Das liegt daran, dass sich die meisten Menschen hierbei an der Generation der Eltern und Großeltern orientieren. Tatsächlich steigt die Lebenserwartung jedes Jahrzehnt um ca. 2,5 Jahre und wer die Lebenserwartung früherer Generationen im Hinterkopf hat, unterschätzt massiv, wie viel Geld man im Alter benötigt – und vor allem wie lange. Länger leben heißt, länger in Rente sein. Das Geld muss im Alter also länger reichen.

Kürzlich hat die Bundesregierung das neue Rentenpaket II vorgestellt. Ein Bestandteil des Paketes: Das gegenwärtige Rentenniveau von 48 % soll bis zum Jahr 2040 gehalten werden.

Das Rentenniveau von 48 % beschreibt, wie sich die Rente einer Durchschnittsrentnerin oder eines Durchschnittsrentners im Verhältnis zum Durchschnittseinkommen verhält, in diesem Fall 48 % vor Steuern. Das heißt: Die betroffene Person würde eine monatliche Rente in Höhe von 48 % vom Durchschnittseinkommen erhalten.

Als Alterseinkommen steht also weniger als die Hälfte des Arbeitseinkommens zur Verfügung – und das im besten Fall.

Denn die Rentenhöhe ist von vielen individuellen Aspekten und dem persönlichen Lebenslauf abhängig:

- Einkommenshöhe

- Alter bei Renteneintritt

- Versicherungszeiten in der gesetzlichen Versorgung

- Entscheidungen während des Arbeitslebens (Elternzeit, Studium, Sabbatical)

Deshalb lässt sich keine pauschale Aussage über die individuelle Höhe der Rente treffen.

Kennen Sie Ihre Versorgungslücke?

Gerne erstellt Ihnen Ihr afm Berater Ihren aktuellen Vorsorgestatus unter Beachtung Ihrer gesetzlichen, betrieblichen und privaten Ansprüche. Selbstverständlich finden hierbei sämtliche steuerlichen und sozialversicherungsrelevanten Auswirkungen Berücksichtigung.

Eine Rentenversicherung ist der Klassiker der Altersvorsorge und ein elementarer Baustein für finanzielle Freiheit im Alter. Moderne Rentenversicherungen verbinden die Verlässlichkeit klassischer Vorsorgeprodukte mit den Chancen am Kapitalmarkt.

Zeit ist Geld. Planen Sie jetzt für Ihre finanzielle Freiheit im Alter!

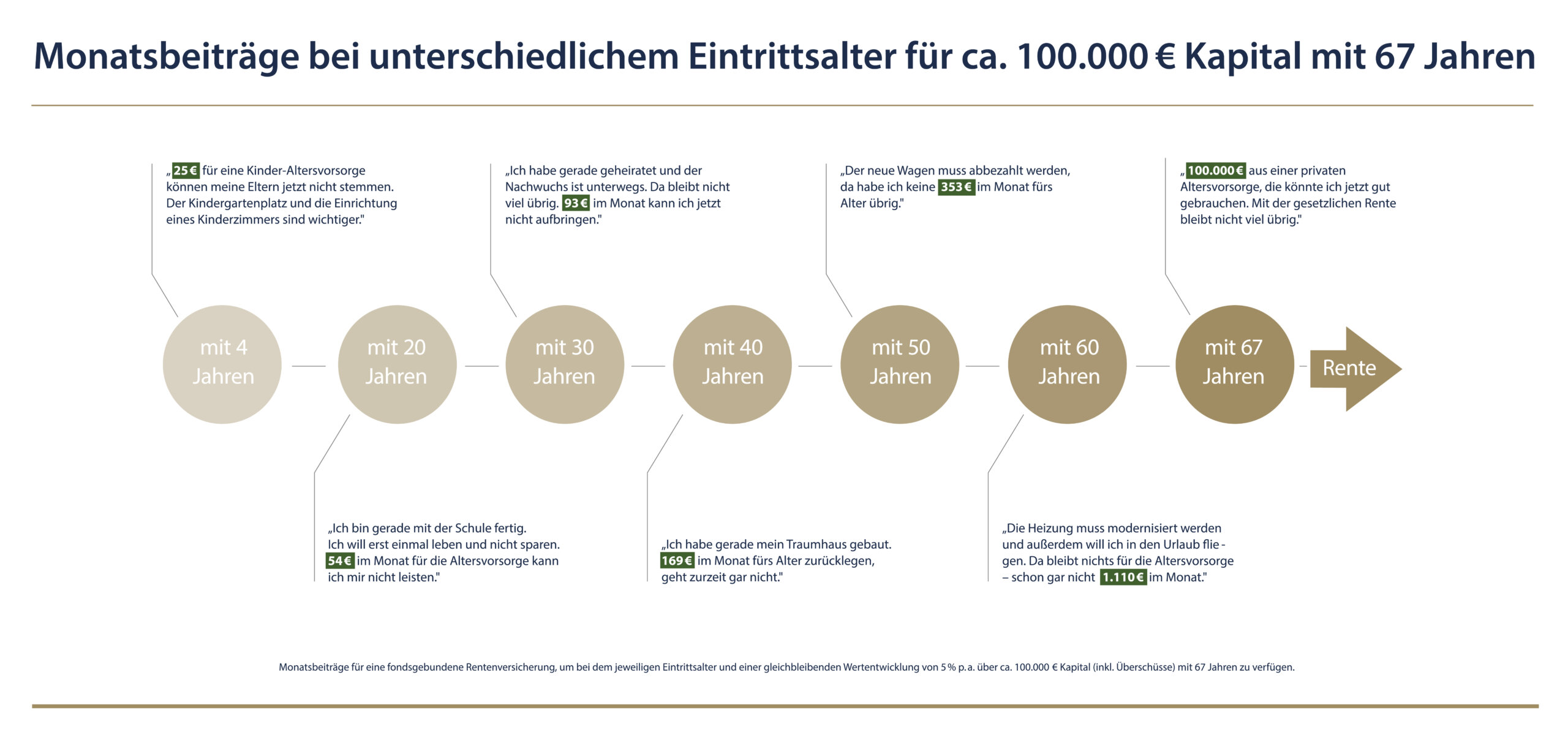

Zins und Zinseszins haben einen großen Effekt auf die private Altersvorsorge. Daher gilt: Je länger das Kapital, das in die Rentenversicherung eingezahlt wird, arbeiten kann, desto höher ist der Gewinn. Aus diesem Grund empfehlen wir, sich früh für eine Rentenversicherung als Altersvorsorge zu entscheiden. So erreicht man schon mit übersichtlichen Beträgen viel für den finanziell sorgenfreien Ruhestand.

*zum Vergrößern Grafik anklicken

Wir finden gemeinsam die für Sie optimale Altersvorsorge

Menschen sind verschieden, ebenso ihre Wünsche und Bedürfnisse an ihre Altersvorsorge. Hier steht zwar für die meisten die Sicherheit im Vordergrund, jedoch in unterschiedlichen Ausprägungen. Ebenso unterschiedlich sind die Wünsche hinsichtlich der Kapitalanlage: Manche Menschen wollen sich einfach und komfortabel auf einen starken und verlässlichen Finanzpartner verlassen ohne selber Entscheidungen treffen zu müssen. Andere wollen ihre Kapitalanlage während der Laufzeit aktiv mitgestalten. Oder beides in unterschiedlichen Lebensphasen.

Die Produkte zur Altersvorsorge sind flexibler, kostengünstiger und leistungsstärker als jemals zuvor. Gemeinsam finden wir heraus, was am besten zu Ihnen passt. Warten kostet Geld!