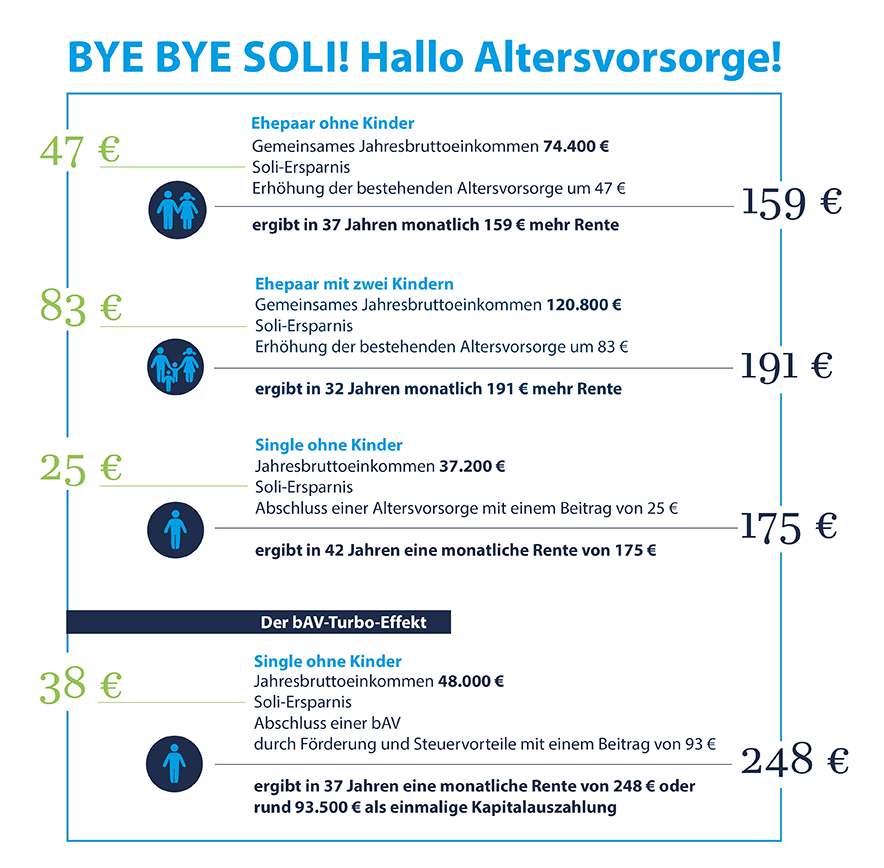

Ab 2021 ist es so weit, der Solidaritätszuschlag entfällt für viele Menschen. Bundesweit profitieren mehr als 35,5 Mio. Steuerpflichtige. Für sie heißt es: Es bleibt mehr Netto vom Brutto.

Unser Tipp: Investieren Sie die Ersparnis doch ganz einfach in Ihre private oder betriebliche Vorsorge und nutzen zusätzlich drei weitere Förderungen. Ohne Aufwand und Verzicht kommen Sie so zu mehr Rente. Das geht ganz einfach.

Soli-Abschaffung ab 2021

Soli fällt zu 100% weg

- Single mit Jahresbruttoeinkommen < 73.000 €

- Familie mit Jahresbruttoeinkommen < 151.000 €

Soli fällt teilweise weg

- Single mit Jahresbruttoeinkommen < 109.000 €

- Familie mit Jahresbruttoeinkommen < 221.000 €

Soli bleibt

- Single mit Jahresbruttoeinkommen > 109.000 €

- Familie mit Jahresbruttoeinkommen > 212.000 €

Starten Sie jetzt mit Ihrer Altersvorsorge und vereinbaren Sie schon heute die Umwandlung der Soli-Ersparnis für mehr Rente. Wir zeigen Ihnen, wie das funktioniert!