Aus den Augen, aus dem Sinn – so geht es vielen Kreditnehmern, sobald die vereinbarte Darlehenssumme für die eigene Immobilie einmal überwiesen wurde. Kommt nach Jahren dann das Schreiben der Bank mit dem Hinweis, dass in Kürze die Zinsbindung ausläuft, ist es für einen ausführlichen Angebotsvergleich meist zu spät. Darauf spekulieren Banken und unterbreiten zum Teil zu teure Angebote für die Anschlussfinanzierung. Zinsunterschiede von bis zu 0,50 % im Vergleich zu den Bestangeboten am Markt sind keine Seltenheit.

Wussten Sie, dass Sie auch schon während Ihrer vereinbarten Zinsbindung bares Geld sparen können? Gerade während der laufenden Zinsfestschreibungsperiode ist es sinnvoll, sich bereits Gedanken über eine Anschlussfinanzierung zu machen. Aktuell sind die Zinskonditionen deutlich günstiger als noch vor 10 Jahren.

Haben Sie vor 10 Jahren bei den damals auch schon sehr günstigen Zinsen zugegriffen? Haben Sie eine Zinsbindung vereinbart, die mehr als 10 Jahre beträgt – vielleicht 15 Jahre? Für abgeschlossene Immobilienfinanzierungen mit einer Zinsfestschreibungszeit von mehr als 10 Jahren gewährt Ihnen der deutsche Gesetzgeber ein Sonderkündigungsrecht gemäß § 489 BGB. Sobald die ersten 10 Jahre nach der Vollauszahlung Ihres Darlehens verstrichen sind, haben Sie die Möglichkeit, Ihr noch bestehendes Darlehen jederzeit mit einer Kündigungsfrist von 6 Monaten vorzeitig zu beenden.

Konkret bedeutet dies, dass Sie schon jetzt von den aktuellen Niedrigzinsen profitieren können, und nicht warten müssen, bis Ihre Zinsbindung erst in weiteren 5 Jahren abläuft. Haben Sie bspw. am 30. Januar 2011 Ihr Darlehen bei einer Bank für 15 Jahre festgeschrieben, so haben Sie eine Zinsbindung bis zum 30. Januar 2026. Gehen wir ferner davon aus, dass per 30. April 2011 Ihre Immobilie bezahlt und Ihr Darlehen an diesem Tag vollständig ausgezahlt wurde, so haben Sie ab dem 30. April 2021 (10 Jahre nach Vollauszahlung) die Möglichkeit, Ihr Darlehen nun jederzeit mit einer Kündigungsfrist von 6 Monaten vorzeitig umzuschulden – und das komplett frei von etwaigen Vertragsstrafen (besser bekannt als Vorfälligkeitsentschädigung). Im Gegenteil, Sie sparen sich in unserem Beispiel für gute 4 Jahre die Differenz zwischen dem alten Zinssatz und dem aktuell gültigen, den Sie sich per sofort sichern können. Durch die Zinsersparnis können Sie bei gleichbleibender Rate Ihr Darlehen schneller zurückführen oder sich für eine niedrigere Rate entscheiden und die Differenz anderweitig anlegen.

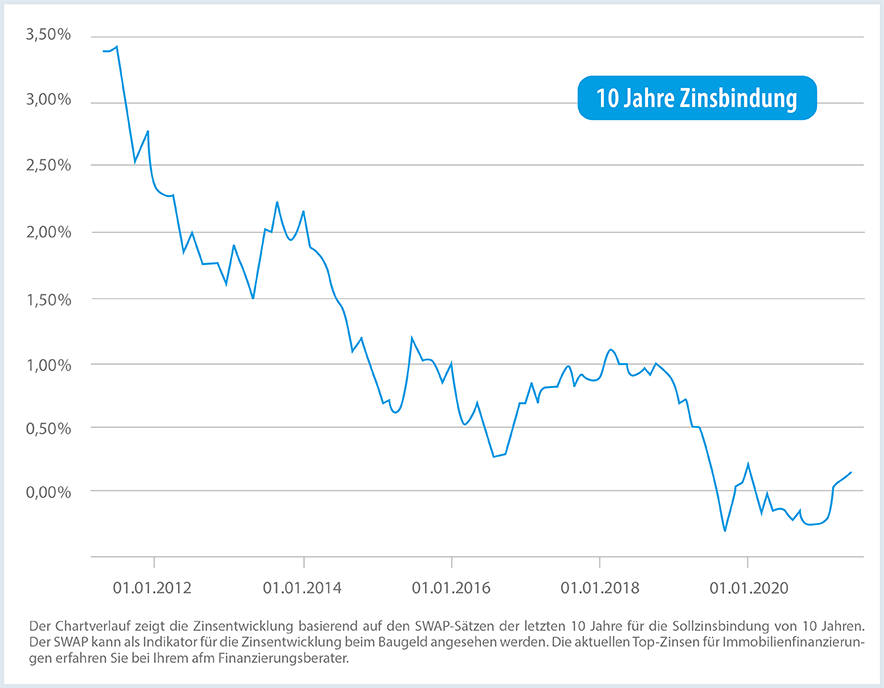

In den vergangenen 30 Jahren waren die Zinsen für Baufinanzierungen noch nie so niedrig wie heute! Die SWAP-Sätze, ein wichtiger Indikator für den Euro-Finanzmarkt und richtungweisend für die Entwicklung der Bauzinsen, liegen auf historisch niedrigem Niveau.

Nutzen Sie die Gelegenheit und sprechen Sie noch heute Ihren afm Berater an. Als unabhängige Spezialisten analysieren wir gemeinsam mit Ihnen Ihre individuellen Wünsche und Möglichkeiten. Wir nehmen Ihnen die Arbeit ab und vergleichen für Sie anhand Ihrer Vorgaben die Angebote von bundesweit über 400 Darlehensanbietern. Das Ergebnis ist eine auf Sie zugeschnittene Finanzierung mit den günstigsten Zinsen, ob für Anschlussfinanzierungen oder für Kauf- oder Bauvorhaben.