Sie toben und tanzen, klettern und entdecken, sind furchtlos und neugierig – Kinder sind wahre Abenteurer und sehen die Welt mit „anderen Augen“. Kinder nehmen Gefahren oftmals nicht wahr oder schätzen die Risiken bei Sport und Hobby falsch ein. In den meisten Fällen haben die Kleinen einen Schutzengel und es passiert ihnen nichts, das ist aber leider nicht immer so.

Für Kinder sind Unfallversicherungen ganz besonders notwendig, denn Unfälle gehören zu ihren größten Gesundheitsrisiken. Die Zahl der Kinder unter 15 Jahren, die nach Unfallverletzungen ärztlich versorgt werden müssen, beläuft sich auf mindestens 1,88 Mio. jährlich.

Besonders tragisch ist, wenn sie sich dabei nicht nur eine Hand brechen oder eine Platzwunde davontragen. Bei langfristigen Folgen muss ggf. ein Elternteil eine Zeitlang aufhören zu arbeiten, um das Kind zu betreuen. Diese finanziellen Folgen können Eltern absichern – mit einer privaten Unfallversicherung speziell für Kinder.

Denn der Staat springt im Ernstfall nur bedingt ein. Auf dem Weg zu Schule oder Kindergarten oder dort vor Ort greift die gesetzliche Unfallversicherung. Diese bietet jedoch nur eine Grunddeckung mit ingeschränkten und vielfach pauschalen Leistungen. Verletzt sich das Kind jedoch zu Hause, auf dem Spielplatz oder nimmt es einen Umweg zur Schule, leistet die gesetzliche Unfallversicherung gar nicht.

Leistung unabhängig davon, wann und wo sich der Unfall ereignet

Eine private Unfallversicherung bietet rund um die Uhr und in der Regel weltweit eine maximale Absicherung, insbesondere bei Vollinvalidität, durch eine hohe Sofortkapitalzahlung, die mit laufenden Rentenzahlungen kombinierbar ist. Sie bietet eine maximale Absicherung, und das zu einem kleinen Preis.

Berufsunfähigkeitsversicherung: Absicherung mit Perspektive

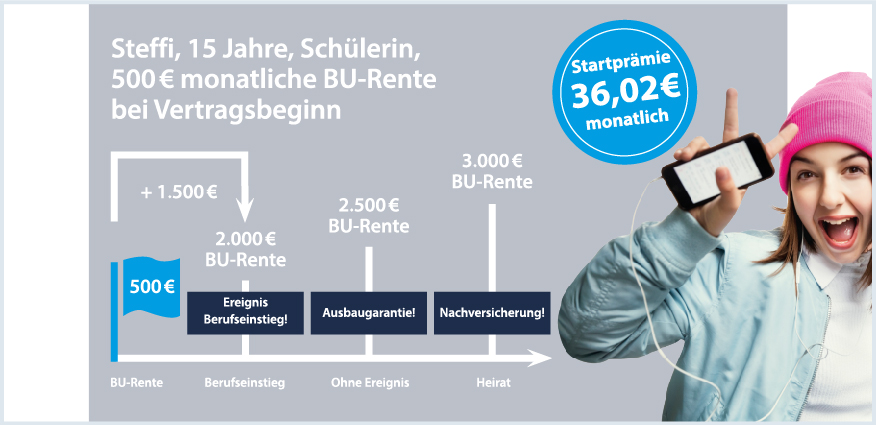

In den letzten Jahren haben sich zahlreiche Versorgungskonzepte speziell für Kinder am Versicherungsmarkt etabliert. Wir sprechen mit Britta Harden, Leiterin Abteilung Vorsorge, über Sinn oder Unsinn dieser Produkte.

Frau Harden, mittlerweile können Schüler ab zehn Jahren gegen Berufsunfähigkeit versichert werden. Ist das nicht komplett überflüssig? Sie haben doch noch keinen Beruf …

Ich finde das überhaupt nicht überflüssig. Der Beruf ist in diesem Alter eben „Schüler“. Es wird zwar mit dem Schulbesuch kein Geld verdient, aber die sogenannte Schulfähigkeit ist ja die Grundlage dafür, später eine Ausbildung oder ein Studium beginnen zu können. Wenn ein Kind also aufgrund einer Erkrankung oder eines Unfalls nicht fähig ist, die Schule zu besuchen, wird das irgendwann im Leben finanzielle Auswirkungen haben – und sei es ein Verdienstausfall bei dem Elternteil, der sich während der Krankheit um das Kind kümmert.

Aber wie wird denn die Schulunfähigkeit definiert?

Hier ein Auszug aus den Versicherungsbedingungen eines renommierten Anbieters: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Pflegebedürftigkeit, die ärztlich nachzuweisen sind, sechs Monate ununterbrochen außerstande war oder voraussichtlich sechs Monate ununterbrochen außerstande sein wird, als Schüler ohne sonderpädagogischen Förderbedarf an seinem bisherigen Schulunterricht an einer allgemeinbildenden Schule teilzunehmen. Eine abstrakte Verweisung auf eine andere Schulform erfolgt nicht. Wir erbringen die versicherte Leistung, wenn ein Berufsunfähigkeitsgrad von mindestens 50 % besteht.“

Vielleicht lässt sich das an einem Beispiel aus unserem Kundenkreis besser verdeutlichen: Eine zwölfjährige Schülerin leidet unter häufigen Kopfschmerzen, Sensibilitätsstörungen und Hirnnervenausfällen. Die Ärzte stellen eine Meningitis (Hirnhautentzündung) fest. Da die Diagnose erst recht spät gestellt werden konnte, ist die Therapie kompliziert und langwierig. Die Behandlungen dauern bereits neun Monate und die Genesung wird noch einige Zeit brauchen. Der Versicherer erbringt seit neun Monaten eine Versicherungsleistung in Höhe von 1.200 € Rente pro Monat.

Aber bei einer solchen Erkrankung ist doch damit zu rechnen, dass die Gesundheit wieder vollständig hergestellt wird?

Ja, davon ist zum Glück auszugehen. Hier schließt sich aber direkt ein weiteres Argument für den frühen Ein-stieg in eine Berufsunfähigkeitsabsicherung an: Hätten unsere Kunden ihre Tochter nicht schon vor Eintreten der Erkrankung versichert, wäre mit dieser Vorerkrankung der spätere Abschluss einer Berufsunfähigkeitsversicherung mit Beginn der Ausbildung oder des Studiums nicht zu realisieren. Früh den „Fuß in der Tür“ zu haben, ist in solchen Situationen existenziell.

Gut, nun kommt ja eine solche Erkrankung nicht so häufig vor …

Vielleicht, aber es gibt bereits viel niedrigere Hürden für den späteren Abschluss einer Berufsunfähigkeitsabsicherung, z. B. jede Form von psychotherapeutischer Behandlung in der Vorgeschichte, Behandlung wegen ADS, ein komplizierter Freizeitunfall oder Allergien führen dazu, dass es keine oder nur eine eingeschränkte Versicherungsmöglichkeit gibt. Der frühe Einstieg in gesunden Tagen sorgt also für die Sicherheit einer lebensbegleitenden Versorgung. Später hinzukommende Krankheiten und Risikosportarten sind mitversichert und die spätere Berufswahl spielt keine Rolle mehr. Darüber hinaus kann bei bestimmten Ereignissen (Nachversicherungsgarantie) die Höhe der versicherten Berufsunfähigkeitsrente „mitwachsen“ – und dass ohne erneute Gesundheitsprüfung.

Krankenversicherung: Kindern die beste Versorgung sichern

Rund 5,5 Mio. Kinder sind gesetzlich krankenversichert. Der Leistungskatalog der gesetzlichen Krankenkasse bietet lediglich eine Grundversorgung. Sie können für Ihr Kind die beste Behandlung sicherstellen und sich selbst vor hohen Zuzahlungen schützen, wenn Sie ganz einfach die Grundabsicherung der gesetzlichen Krankenkasse ergänzen. Ob für Krankenhausaufenthalte, kieferorthopädische Behandlungen oder Naturheilverfahren: Ein zusätzlicher Krankenversicherungsschutz für Kinder benötigt besondere Leistungsinhalte.

Warum eine stationäre Zusatzversicherung sinnvoll ist

Wenn ein Kind ins Krankenhaus muss, wird es oft schneller gesund, wenn die Eltern dabei sind. Viele Krankenhäuser bieten deshalb eine stationäre Aufnahme der Eltern, das „Rooming-in“, an. Dieses Rooming-in ist sowohl im Krankenhaus als auch in einer Rehabilitationseinrichtung möglich. Dabei geht es darum, dass die Begleitperson im Zimmer oder zumindest in der Nähe der kleinen Patienten untergebracht werden kann.

Rooming-in vor allem für Kinder unter neun Jahren

Gerade für den Genesungsprozess erkrankter Kinder ist die Anwesenheit einer Bezugsperson wichtig. Die Gesellschaft der Kinderkrankenhäuser und Kinderabteilungen in Deutschland empfiehlt das Rooming-in vor allem für Kinder unter neun Jahren. Besonders die Nächte allein in einer fremden Umgebung können beängstigend sein und die zusätzliche seelische Belastung kann das Gesundwerden der Kleinen erschweren. Die Anbieter privater Krankenversicherungen regeln diese Kostenerstattung in ihren jeweiligen Tarifen. In einer privaten Krankenhauszusatzversicherung können diverse Leistungen eingeschlossen werden – auch das Rooming-in. Einige Versicherer bieten diese Leistung für Kinder bis zum vollendeten 10. Lebensjahr an, andere bis zum 13., 14. oder sogar 16. Lebensjahr.

Was kosten Unterbringung und Verpflegung von Mutter oder Vater?

Die Kosten für Unterkunft und Verpflegung beim Rooming-in unterscheiden sich je nach Einrichtung. Um die 50 € pro Tag fallen meist mindestens an. Es ist daher empfehlenswert, diesen Punkt vorab mit dem Krankenhaus zu klären. Aber das Rooming-in ist nur ein Aspekt der Versorgung während eines Krankenhausaufenthaltes. Am wichtigsten ist es selbstverständlich, dass die Kinder die bestmögliche medizinische Betreuung erhalten und das ist bereits zu einem überschaubaren Beitrag möglich.

Kieferorthopädie bei Kindern: Warum Kinder eine Zahnzusatzversicherung haben sollten

Immer häufiger ist eine kieferorthopädische Behandlung bei Kindern notwendig. Die Behandlung erfolgt zum einen aufgrund medizinischer Notwendigkeit, zum anderen aus ästhetischen Gründen. Die meisten kieferorthopädischen Maßnahmen werden ab einem Alter von sieben Jahren erforderlich. Die durchschnittliche Behandlungszeit beläuft sich dann auf ca. drei Jahre. Da die gesetzliche Krankenversicherung nur einen Teil der Kosten übernimmt, ist es wichtig, dass Kinder im Hinblick auf kieferorthopädische Behandlungen vernünftig und ausreichend versichert sind. Die frühzeitige Behebung eines Fehlbisses vermeidet Spätfolgen, z. B. Haltungs- und Wirbelsäulenschäden, und sogar die berufliche Zukunft hängt mitunter von einem gewinnenden Lächeln mit geraden Zähnen ab. Diesen Aspekt sollten werdende Eltern auch bei ihrer Überlegung einbeziehen, ob sie ihren Nachwuchs gesetzlich oder privat krankenversichern.

Tipp: Gerade angesichts der Leistungen für Kieferorthopädie ist eine private Zusatzversicherung als Ergänzung zur gesetzlichen Krankenversicherung (GKV) empfehlenswert. Wenn Sie Ihr Kind in der privaten Krankenversicherung (PKV) vollversichern, sind diese Leistungen oft schon inbegriffen.

Worauf Sie achten sollten

Bei Zahnzusatzversicherungen für Kinder, die die GKV ergänzen, sollten Mehrkosten für die kieferorthopädischen Indikationsgruppen (KIG) 3–5 ausdrücklich genannt sein. KIG 1 (eine leichte Zahnfehlstellung) ist nur versichert, wenn der Versicherer ausdrücklich auf die medizinische Notwendigkeit als Leistungsvoraussetzung verzichtet.

Was sind KIG-Stufen?

Für eine Kostenübernahme der gesetzlichen Krankenversicherung müssen kieferorthopädische Behandlungen ausreichend, zweckmäßig und wirtschaftlich sein. Die KIG-Stufen helfen, den Behandlungsbedarf festzustellen. Diese geben den Schweregrad einer Zahnfehlstellung wieder und sind in fünf Stufen unterteilt. Hierbei stellt KIG 1 eine leichte Zahnfehlstellung und KIG 5 die schlimmste Fehlstellung dar. Die gesetzliche Krankenkasse erstattet bei KIG 3–5 nur die Kosten für eine einfache Ausführung der kieferorthopädischen Behandlung.

In welchem Rahmen sich eine private Krankenversicherung an den Kosten einer kieferorthopädischen Behandlung beteiligt oder sogar einzig möglicher Leistungserbringer ist, wenn es von der GKV gar nichts gibt, hängt direkt vom bestehenden Tarif ab. Einerseits gibt es hier bei vielen Anbietern preiswertere inhaltlich einfache „Grundschutztarife“, die das Nötigste abdecken, um am Tarifbeitrag zu sparen, wo bspw. 60 % der Kosten für Kieferorthopädie bei Kindern übernommen werden. Zum anderen gibt es aber auch Komfort- und/oder Premium-Tarife. Diese kosten zwar mehr, bieten dafür aber auch mehr oder sogar maximale finanzielle Sicherheit. Bei Premium-Tarifen ist eine Kostenübernahme von 80 % möglich. Allerdings ist in allen Fällen eine Deckelung der Leistung auf bestimmte Höchstbeträge vorgegeben. Diese sind von Versicherer zu Versicherer unterschiedlich hoch. In PKV-Tarifen ist auf die Erstattung der medizinisch nicht notwendigen Mehrkosten zu achten.