Gerade in turbulenten Börsenzeiten gilt: Lassen Sie sich nicht durch kurzfristige Kurseinbrüche verunsichern, denn Schwankungen liegen in der Natur des Aktieninvestments. Wer regelmäßig gleichbleibende Beiträge in seine aktienorientierte Altersvorsorge oder Sparanlage einzahlt, nutzt Schwankungen automatisch zu seinem Vorteil aus.

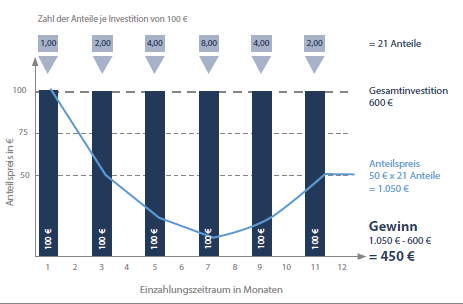

Warum das so ist, lässt sich mithilfe des sogenannten Cost-Average-Effekts (zu Deutsch: Durchschnittskosteneffekt) erklären. Der Cost-Average-Effekt entsteht dadurch, dass – in Abhängigkeit vom Kursverlauf – für den gleichen Beitrag unterschiedlich viele Wertpapiere, zum Beispiel Aktien oder Fondsanteile, erworben werden. Bei niedrigen Kursen sind es mehr, bei hohen Kursen weniger. Das kann sich am Ende auszahlen, wie unten stehende Grafik zeigt. Je länger der Anlagehorizont ist und je stärker die Kursschwankungen ausfallen, desto vorteilhafter wirkt sich der Cost-Average-Effekt aus.

Schematische Darstellung des Cost-Average-Effekts bei regelmäßigen Beitragszahlungen

Dank Cost-Average-Effekt können Anleger auch in Krisenzeiten gelassen bleiben. Da sie bei niedrigen Preisen mehr Anteile erwerben, profitieren sie nach Überwindung der Schwächephase umso mehr von den Wertsteigerungen.

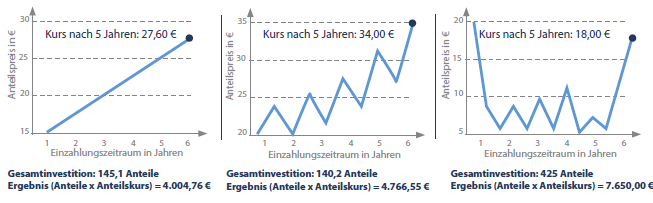

Investition von 3.000 € anhand von 60 Sparraten à 50 € monatlich

Für bereits abgeschlossene Verträge lautet die Empfehlung deshalb, nicht nervös zu werden und den Sparvorgang unbedingt fortzuführen. Für noch ausstehende Vorsorgeentscheidungen gilt: Ein guter Einstiegszeitpunkt ist jederzeit. Die Erfahrungen haben gezeigt, dass nach jedem Tief auch wieder ein Hoch folgte. Und noch etwas belegt die Börsengeschichte: Gerade bei langen Laufzeiten haben Aktien regelmäßig besser abgeschnitten als festverzinsliche Anlageformen.